📈 期权: Crypto 衍生品市场分析

这篇研究主要分析 Crypto 衍生品,包括期权的增长潜力。数据可以追溯到 2017 年当永续合约刚刚被 CEXs 大规模采用,分析看到交易量未来的增长趋势,期权在其中有着更大的增长空间。最后,会以可以期权交易的纳斯达克指数里的股票进行现货交易 vs 期权对冲交易占比,来分析 Crypto 的对冲交易量成熟度。

✍️ edit: April 4th, 2023

🔰 图源The Block

1️⃣ 现货交易

总现货交易量

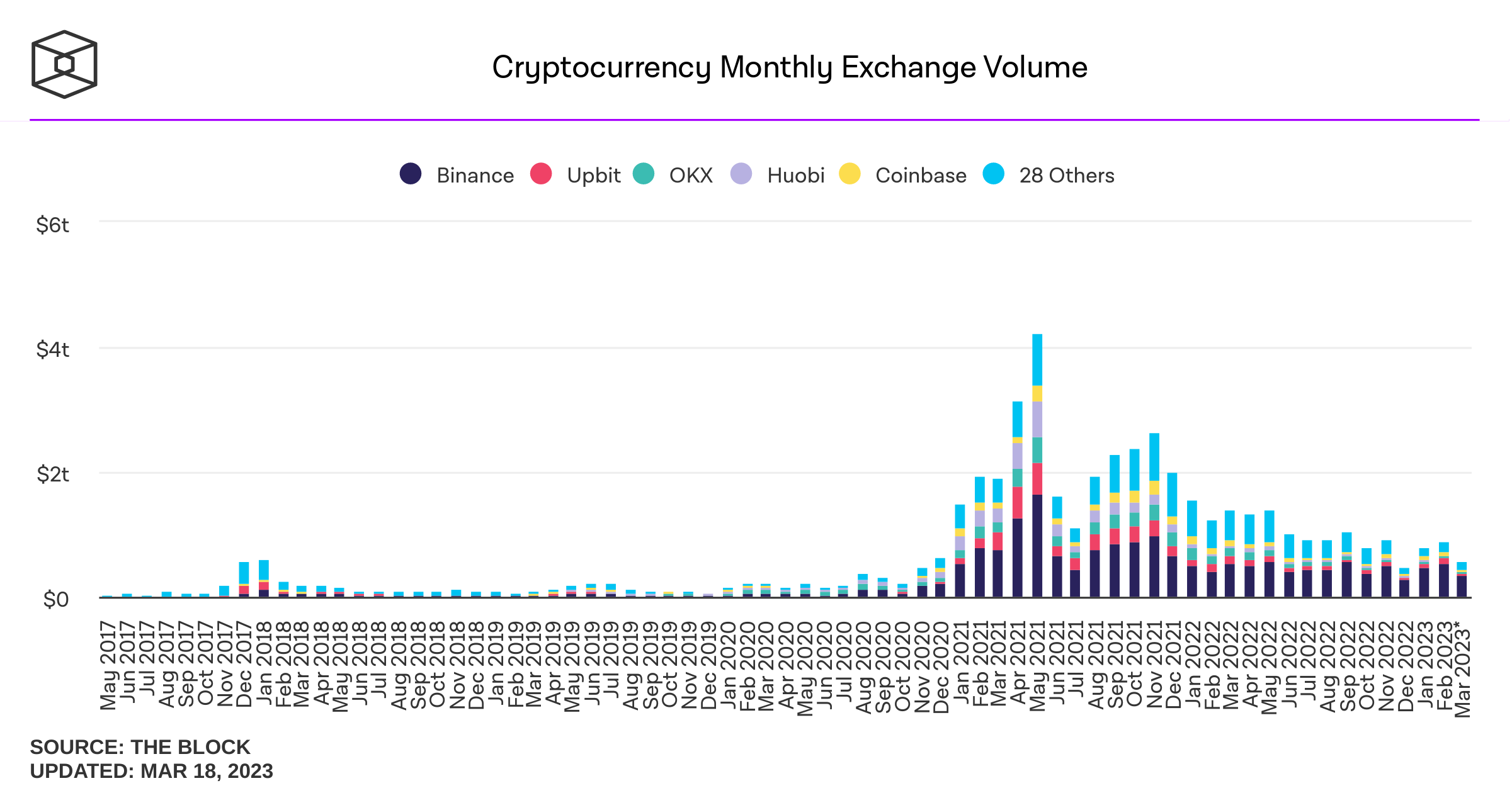

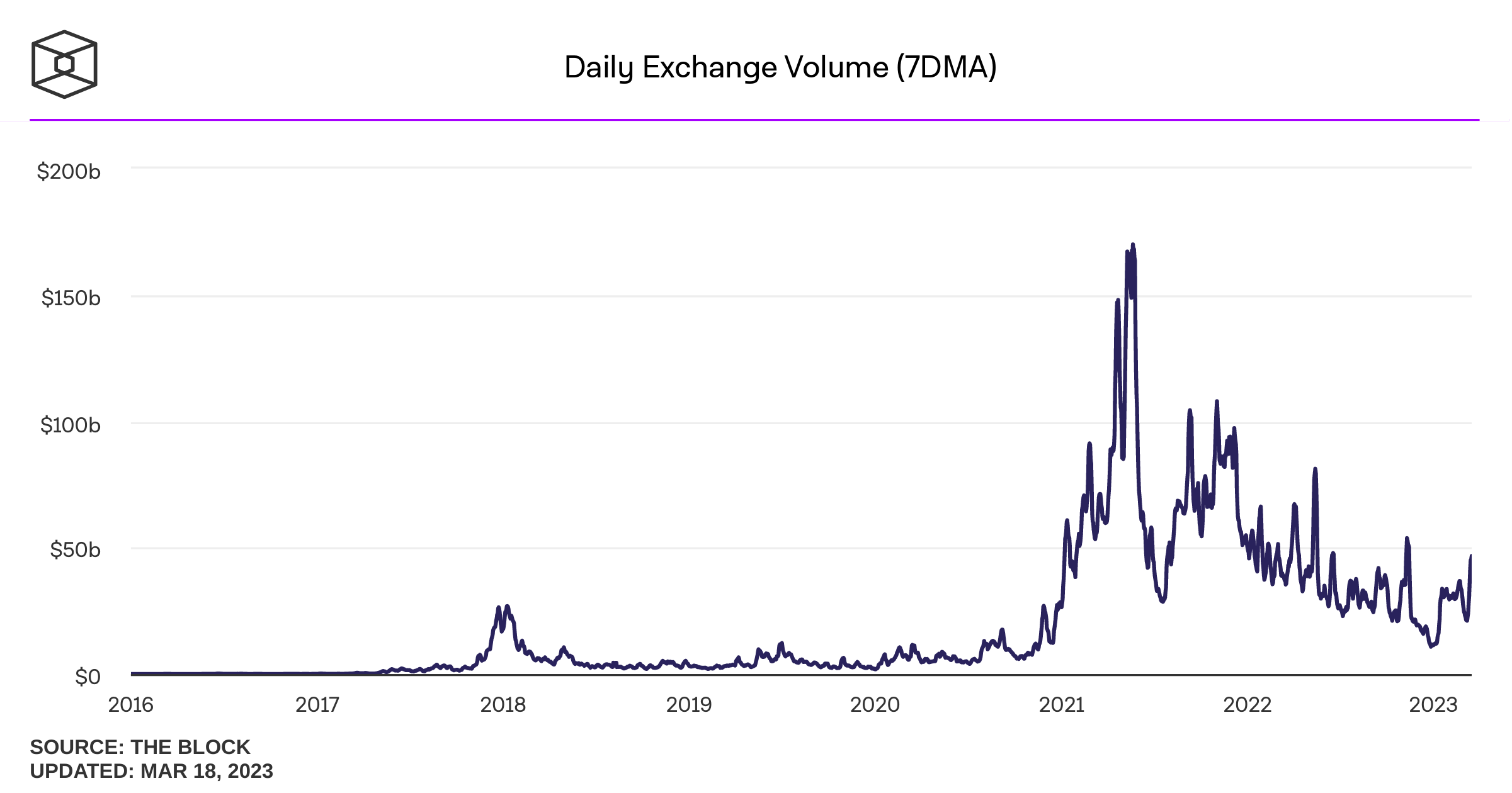

- 从 2017 年的(588B-200B)月交易量增长到 2021 年的(4T-2T), 增长率 680%-1000%, 从 2017 年的 7 日交易量 MA(5B-25B)增长到 2021 年的(50B-160B)增长率为 640%-1000%, ~日均从(0.7B-3.5B)增长到(7B-22B), Binance 占据比率 50%, Upbit, Kucoin, Gate, OKX 等其他 CEXs 在牛市打法策略上有吸金效应, 美国地区 Binance 占有率<8%, FTX 垮塌后由 Coinbase 领先, 其他 Kraken, LMAX, CRO, Bifinex 等瓜分

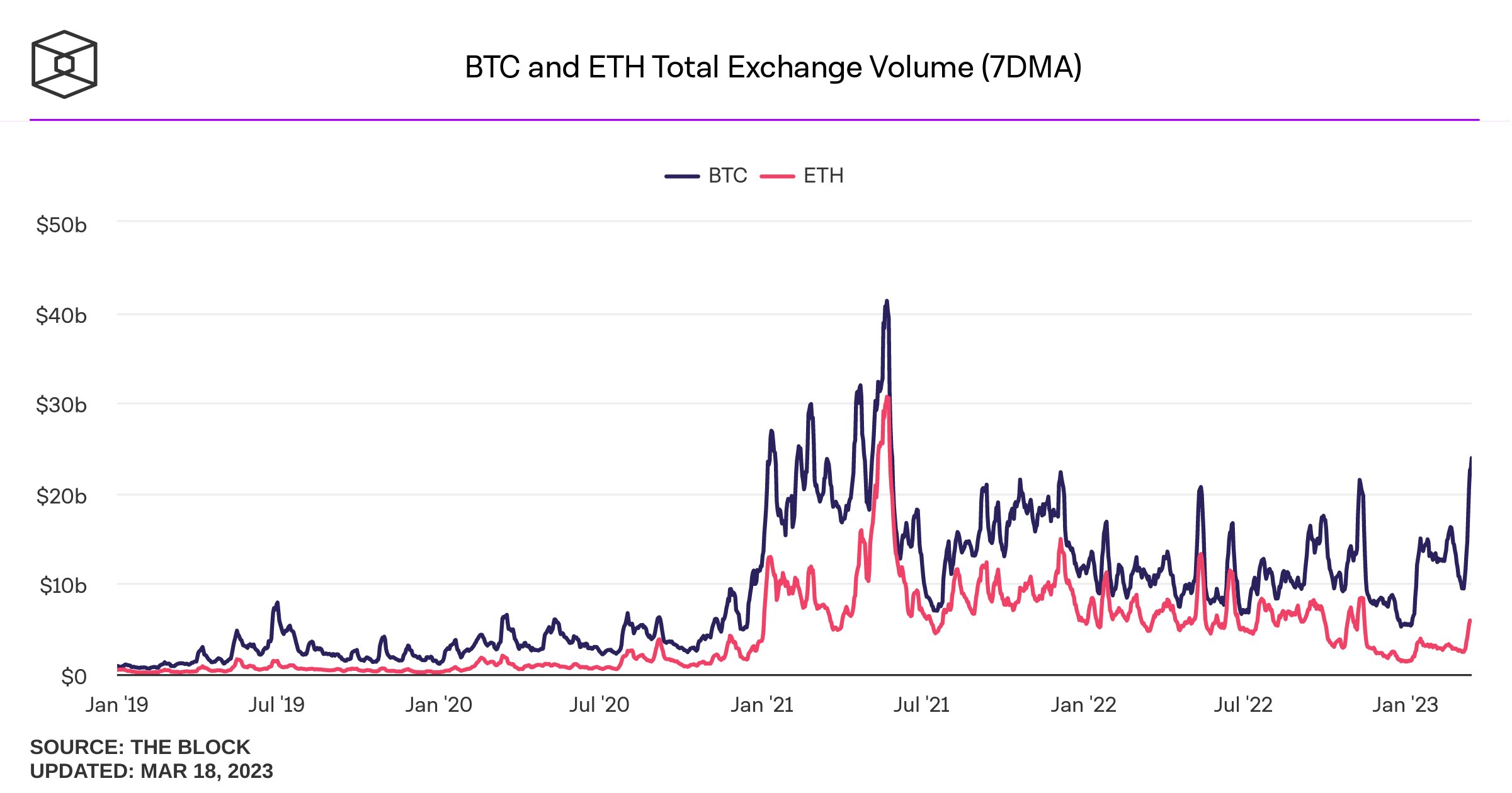

BTC 及 ETH 现货交易量

- 从 2018 末 BTC+ETH 的现货 7 日 MA 交易量 2.5B 至今(30B-60B), 日交易量为 350M 至(4.3B-8.6B),增长率为 1200%-2400%, 预计下个周期的增长率按减半效果的 7.5 折折算,增长率从这个周期到下个周期为 900%-1800%, 预计现货 7 日 MA 交易量,假设 base 的交易量为 50B,~(450B-900B), 日交易量为(64B-128B)见顶

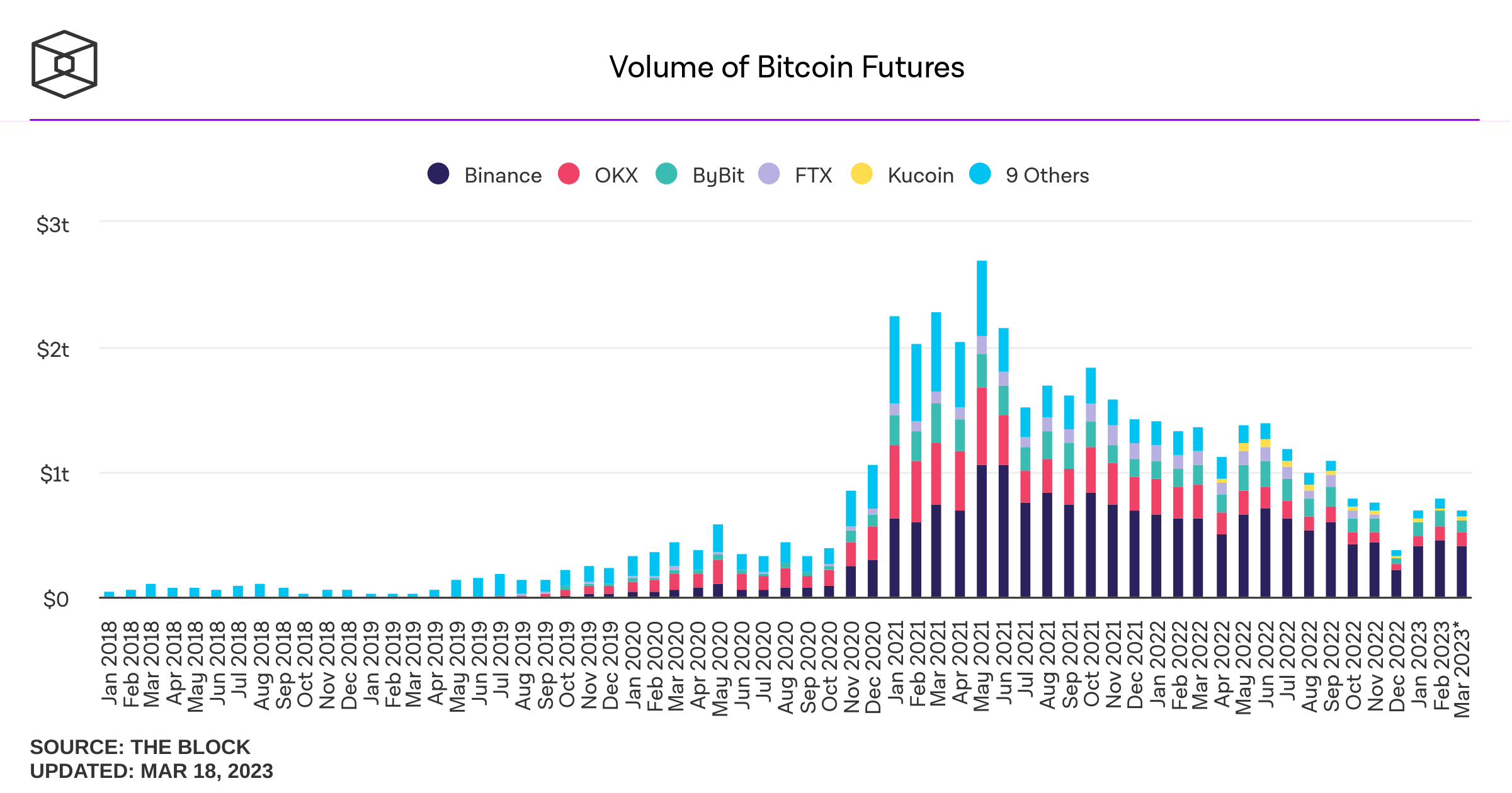

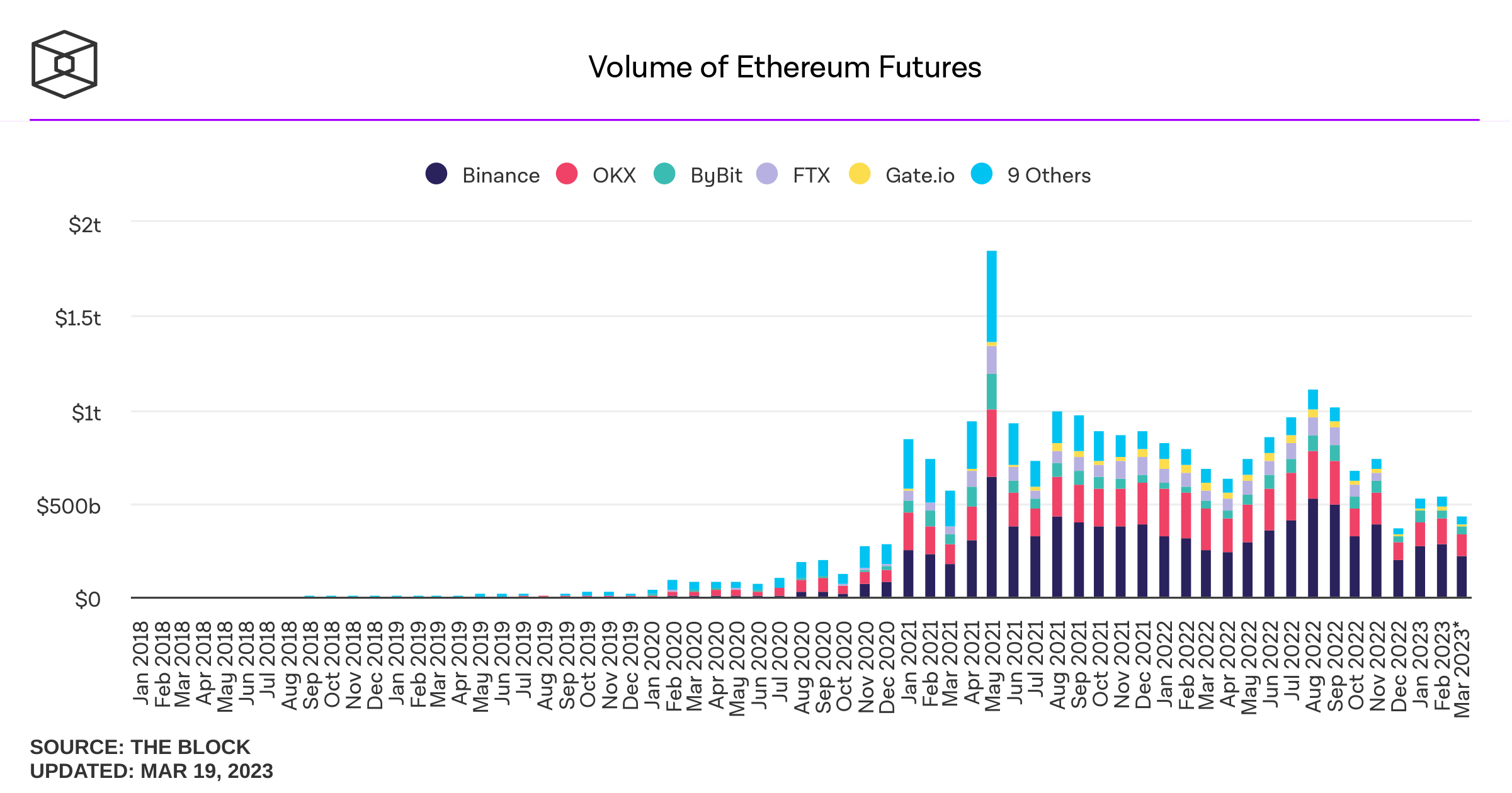

2️⃣ 永续合约

BTC 及 ETH 永续合约交易量

- 从永续合约交易来看,自 Bitmex 从 2016 年推出永续合约交易以来,BTC 及 ETH 的永续合约交易量从 2018 年至 2021 年超越了所有币种总和现货交易量,两者永续合约交易量最高月量为>3T, 以 2022 年回测历史看,BTC+ETH 月均交易量之和每月 2.5T,已经超越所有币种的现货交易,成为行业主流的流动资金池。

引言

⚠️ 衍生品和 margin 是提高回报率的重要手段,在 90 年代传统市场极大提高了交易者+机构的资金利用率和市场的波动率,从而衍生了根据波动率交易的衍生品,但是风险极高,对专业交易者风险控制要求严格,下面将从自 2017 年到 2023 年的波动率+合约交易量分析衍生品交易市场

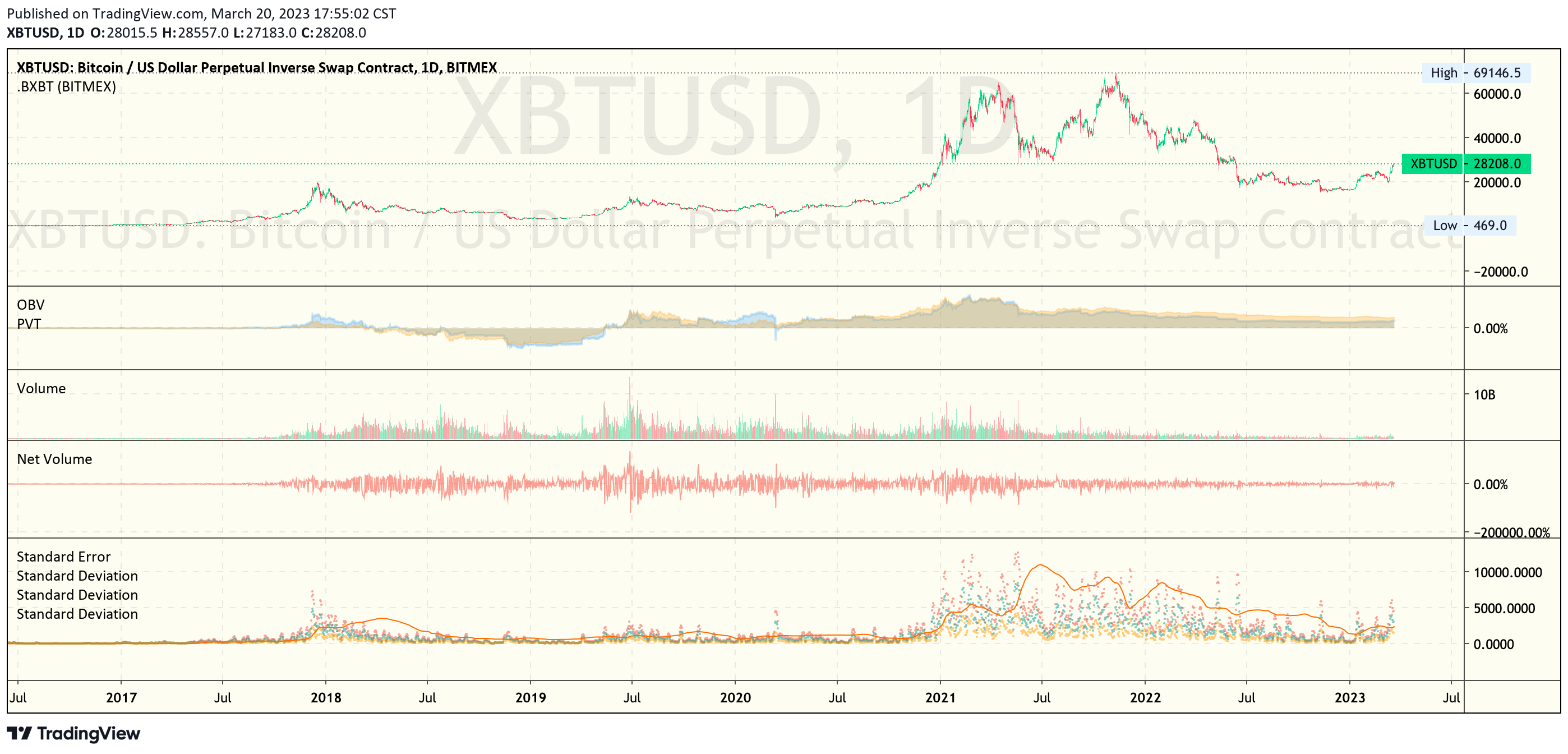

Bitmex 永续合约的诞生及历史

上图提取了 Bitmex 上的 XBT 永续合约历史作为参考,其中 OBV 为 On Balance Volume 用以交易量预测资产价格, PVT 为 Price Volume Trend 用供应及需求定量某资产的供给需求, Stand.Err 取 200 日标准误差线以测量 200 天内价格的波动误差,而 7 日 1Sigma, 2Sigma, 3Sigma 代表了价格波动幅度来分析 1 周内价格的在 68-95-99.7 的在正态钟型分布下(未包含长尾事件)价格的概率波动幅度, 关键节点如下:

2017 至 2019 年: 永续合约被交易所采用,18-19 年交易量超越所有虚拟资产的现货交易量,永续合约于 2018 初供给 PVT/OBV 多>空失衡,数周出现偏离 200 日误差线,95-99.7 percentile 的白天鹅事件,于 2019 年 PVT/OBV 出现空>多失衡,2019 年初附近发生多次离 200 日误差的 95-99.7 的黑天鹅事件,1Sigma 标志性超出误差线

2020 至 2021 年: 疫情导致的严重黑天鹅事件发生,永续 PVT/OBV 平衡发生巨大倾斜, 未实际统计 Residual 分析,但看起来有误差率的 200%之高

2021 年初:QE 导致风险资产过热,但专业投资者和更多成熟的衍生工具出现数周出现,1Sigma 并未发生频繁超出误差线,偏离 200 日误差,95-99.7 percentile 的白天鹅事件,永续 PVT/OBV 平衡将近倾斜,之后发生称 519 事件,误差线与 Sigmas 发生背离,交易量骤降

2022 年至今:行业因 QT 遭遇去杠杆发生,再现 2019 的 PVT/OBV 平衡空>多倾斜事件,于 2022 末开始,3Sigma, 2Sigma 虽然屡次发生白天鹅事件,但 1Sigma 再未像 2017 年发生严重偏离概率事件

📌 小结

综上看出,波动率收益因专业衍生品交易和走向成熟的对冲工具下降,1Sigma 未再突破误差线,波动率收益被更多对冲专业交易者均分

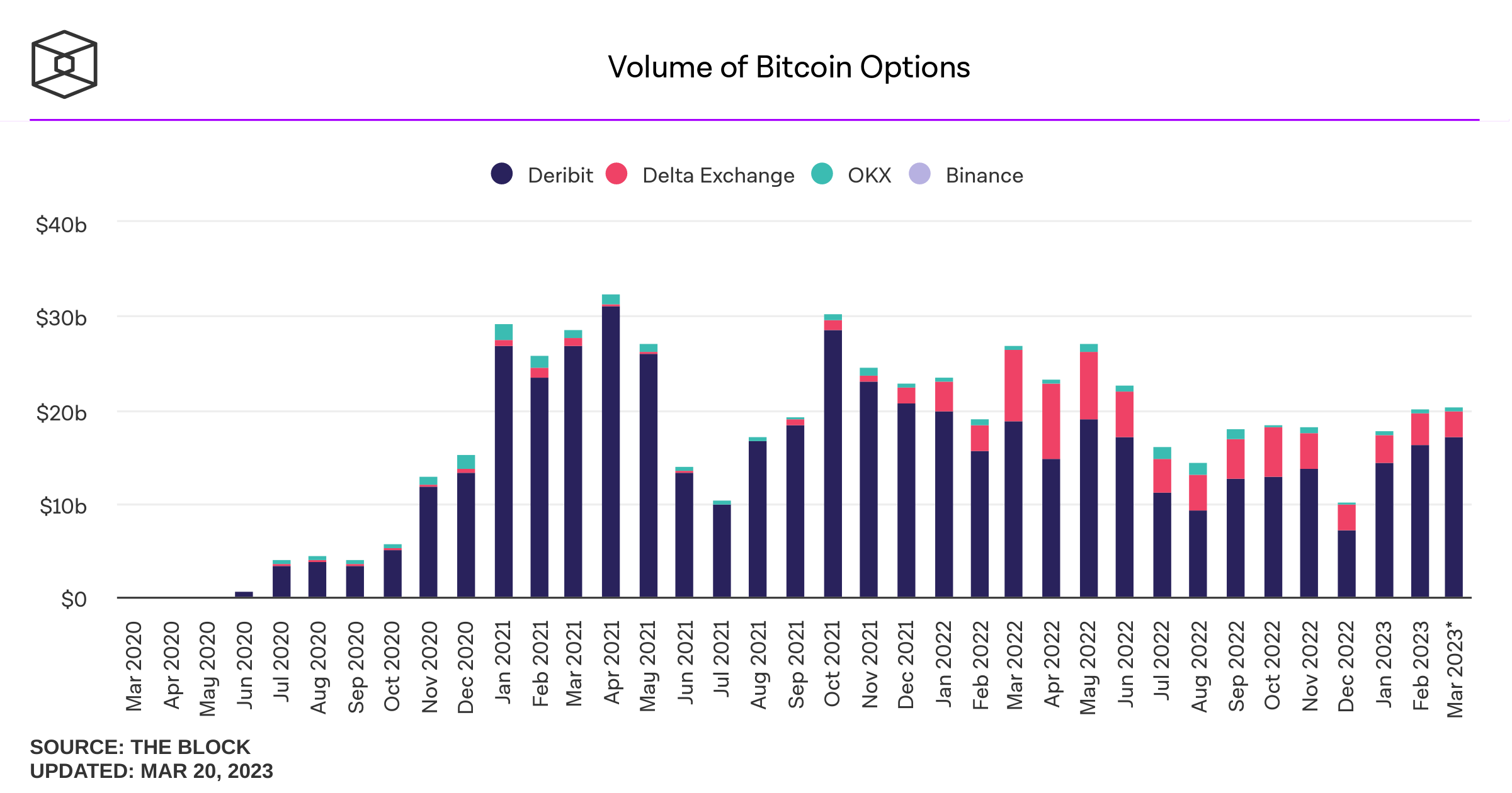

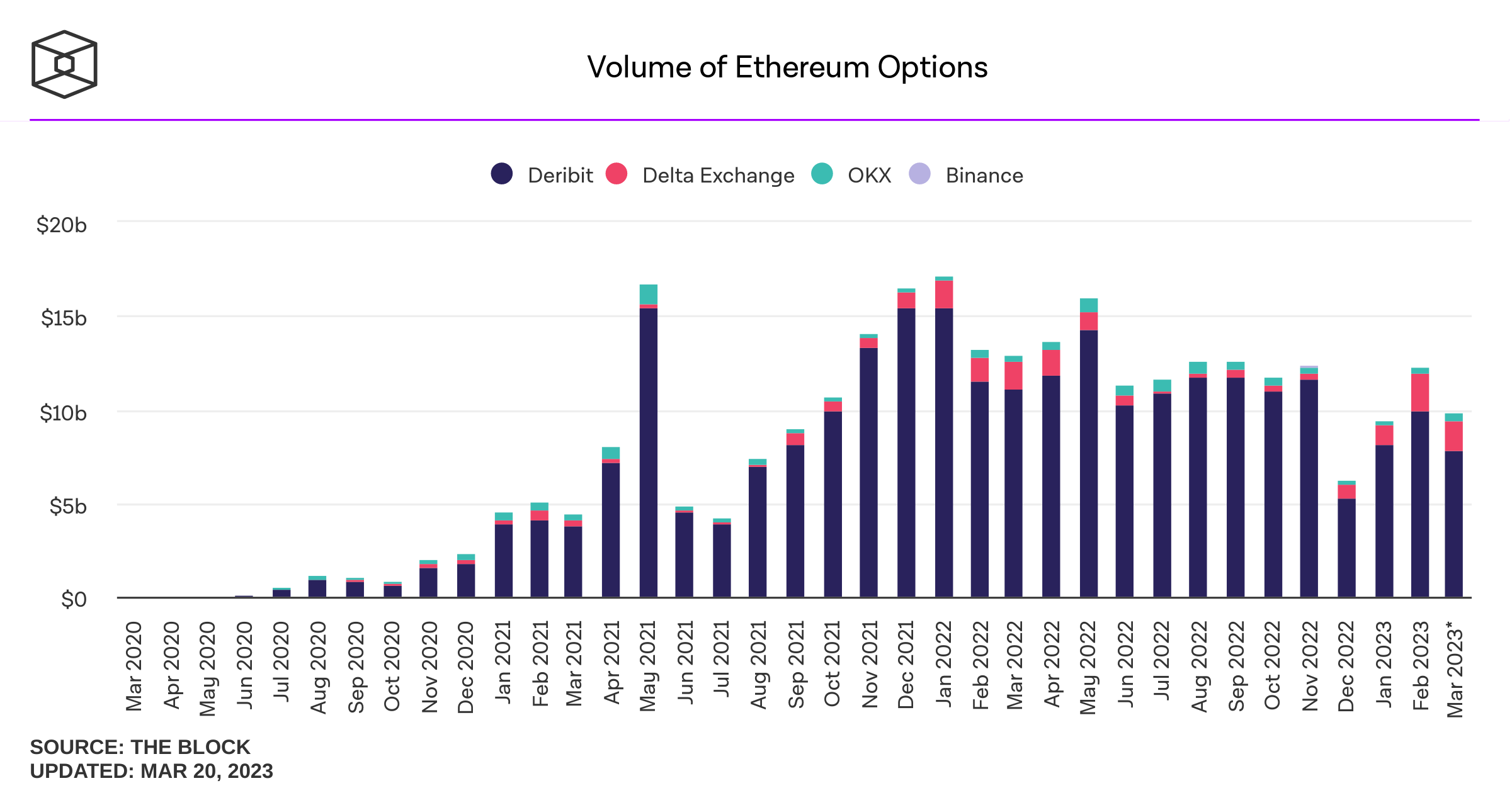

3️⃣ 期权交易

BTC/ETH 期权交易量

BTC/ETH 期权资金费率

📌 小结

- Deribit 由 2020 年正式搭建期权交易平台,迅速抢占大块交易市场, 其后 OKX 开展产内 retail 期权市场,占比仅在 1%-5%,2021 年发布的 Delta Exchange 市场占有率达到 10%-15%

- BTC+ETH 期权交易市场体量从 2020 年-2021 年牛市,最高达到 45B 的月交易量,以 0.03%的 MM 费率,仅在撮合交易费率上的每月营收有 13M, 最高仓位借贷费率有 22.5B

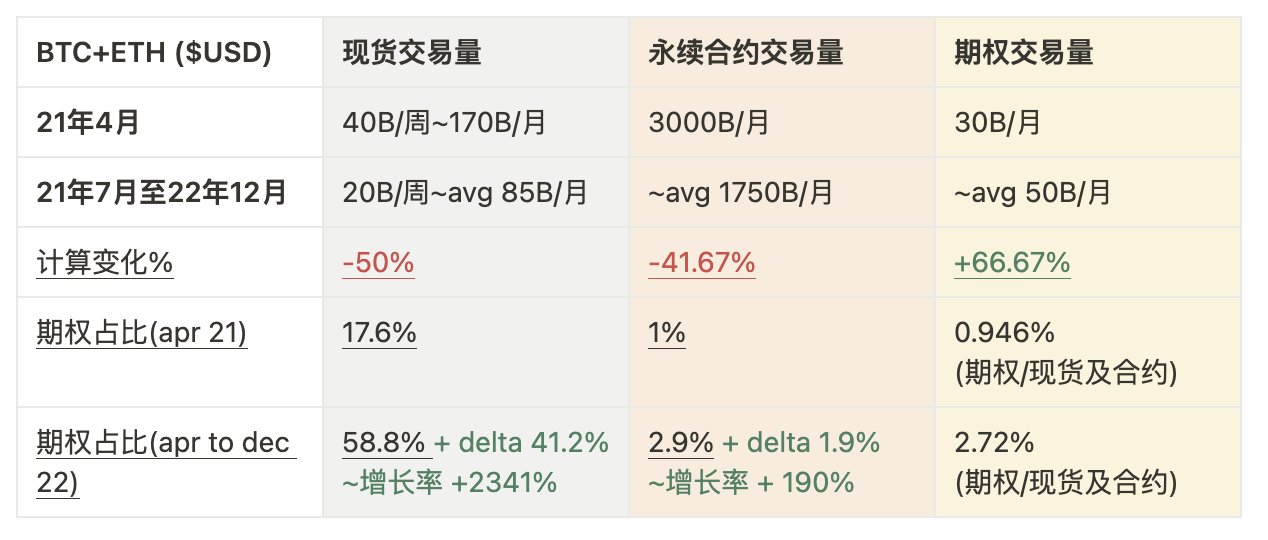

- 期权对比现货/永续合约交易量于 2021-2022 的下跌不同,于 2023 年 Q1 已经恢复到周期牛市的高点,并保持强势的交易量,相较于现货交易量从牛市到 22 年末萎缩的 50%和永续合约萎缩的 41.67%, 期权交易量上升了 66.67%,假设投资者为 100%的现货或者合约买期权对冲保险,那么 (现货或合约的交易量) / (期权的交易量) 能直观的表现出市场避险或用对冲工具的使用趋势,其中从如下数据表格发现:

- 从牛市到 22 年末,现货对冲期权的交易量占比从 17.6%增长到 58.8%,增长率为 2341%

- 从牛市到 22 年末,永续合约对冲期权的交易量占比从 1%增长到 2.9%,增长率为 190%

- BTC+ETH 加密货币期权交易市场容纳了更多衍生品对冲市场,并一直持续增长

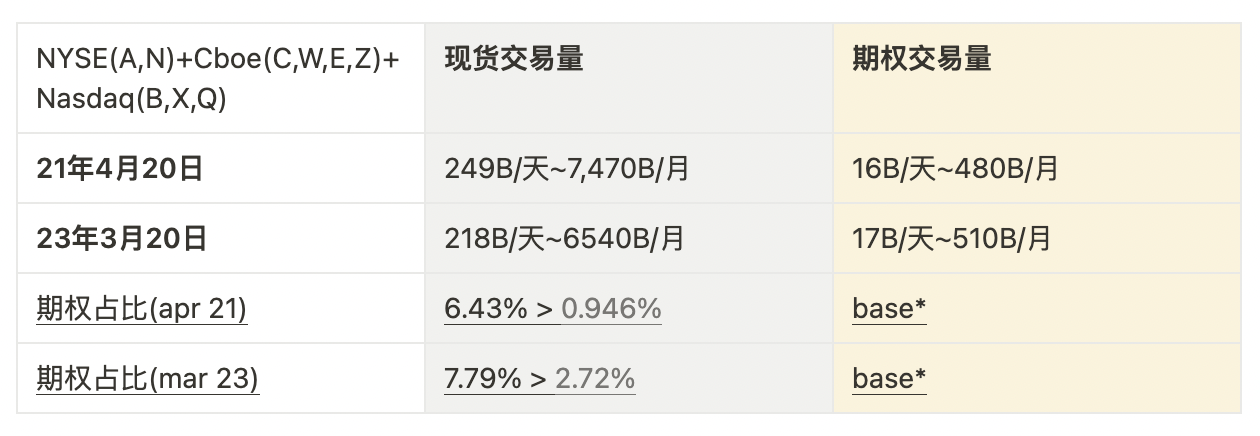

🆚 对比可期权对冲 Nasdaq 股票

从传统 Nasdaq 的现货+Margin 交易量来看,期权的对冲程度远比加密货币高,也更为成熟:

Nasdaq 的 2021 年 4 月现货(可期权交易资产)的月交易量 = 7470B, BTC+ETH 现货的月交易量 = 170B,相差 44 倍

Nasdaq 的 2021 年 4 月(可期权交易资产)衍生品交易量 = 480B,BTC+ETH 衍生品的月交易量 = 30B,相差 16 倍

Nasdaq 的 2021 年 4 月(可期权交易资产)衍生品的现货交易占比 = 6.43%,BTC+ETH 衍生品的现货交易占比 = 0.946%,相差 6.79 倍

23 年初及 22 年末同比以上倍率各大约为: 77 倍,10 倍,及 2.86 倍